Les politiques monétaires des banques centrales ont contribué à un changement profond de la répartition des richesses dans les pays occidentaux. Avec la politique des taux quasi nuls, voire négatifs, les épargnants ont vu leurs revenus réduits progressivement à zéro.

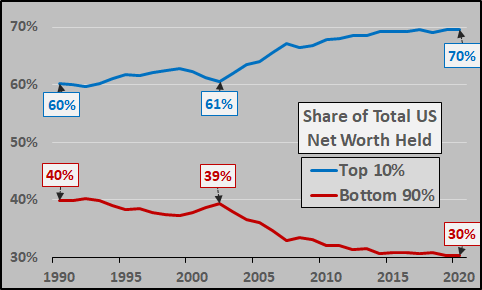

Durant ces dernières années, le fossé entre les plus riches et les plus pauvres s’est également creusé. Les 10% des Américains les plus riches détiennent 70% de la richesse du pays, alors que les 90% restant se partagent 30% à peine de cette richesse.

Face aux critiques sur ces inégalités, la Fed s’est engagée dans une action concertée avec le Trésor pour littéralement distribuer de l’argent à la partie de la population qui n’avait pas pu sentir les effets des mesures monétaires expansionnistes de la Fed.

Les largesses de la Fed n’avaient jusque là bénéficié qu’aux riches, l’argent imprimé se “parquant” dans les actifs détenus par la classe la plus aisée. Sur l’immobilier, par exemple, les taux artificiellement bas ont fait flamber les prix, excluant de fait les plus pauvres de l’accession à la propriété.

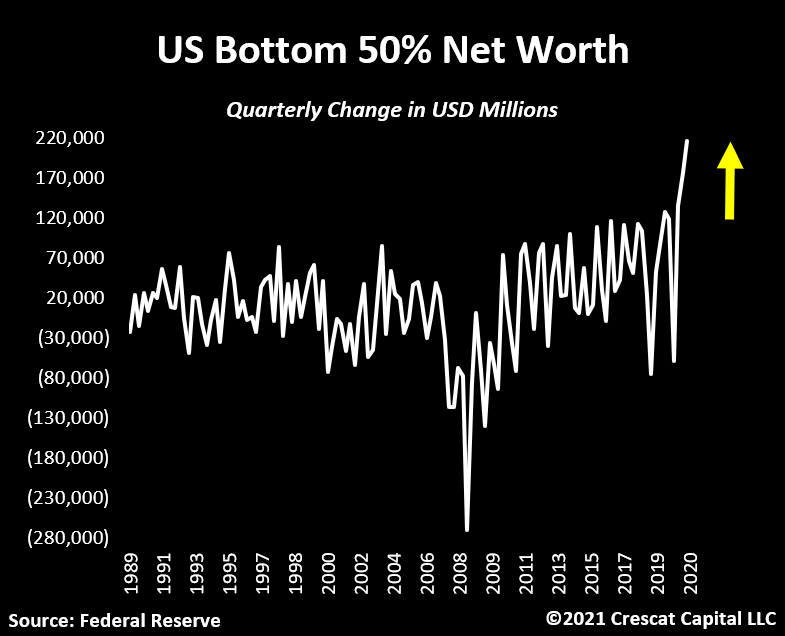

Face aux critiques, Il fallait donc utiliser un moyen plus direct pour atteindre l’ensemble de la population, d’où l’idée de cet “helicopter money” déversée en masse depuis l’an dernier aux États-Unis. L’effet ne s’est pas fait attendre : les 50% des Américains les plus pauvres ont vu leur patrimoine gonfler de manière totalement artificielle, malgré la crise sanitaire et la récession économique de l’an dernier.

Cet enrichissement s’est fait au prix d’une envolée de la balance de la banque centrale. L’argent imprimé par la Fed atteint chaque semaine des sommets historiques.

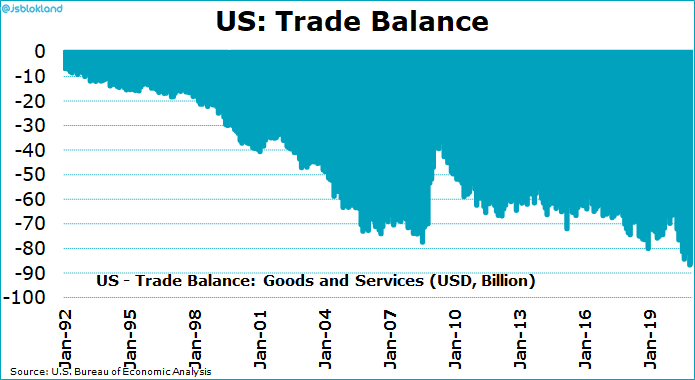

La situation budgétaire américaine s’est également aggravée. Le déficit budgétaire explose et la balance commerciale est, elle aussi, à un record : les mesures fiscales très généreuses du gouvernement Biden profitent avant tout aux pays qui exportent aux États-Unis.

Biden et Yellen nous promettent que ce déficit sera comblé dans la durée d’ici 15 ans. Dans 15 ans, Biden aura 93 ans, Yellen en aura 89, personne ne leur demandera des comptes à cette date. Ce gouvernement utilise finalement les mêmes recettes que les précédents. Ces mesures de relance consistent à repousser les problèmes sur la génération suivante. Ces réformes sont toujours considérées neutres et sans conséquence. Ils le sont, mais l’addition est réservée à nos enfants.

Les conséquences les plus visibles aux États-Unis de ces dernières mesures concertées entre la Fed et le Trésor se situent aujourd’hui au niveau de l’inflation.

Le dernier bulletin Markit révèle une hausse de cette inflation à des niveaux jamais vus depuis 2011. D’après cette étude, les entreprises notent même des problèmes d’approvisionnement et des retards de livraison qui ajoutent encore des frais à des prix déjà en hausse. La détérioration de la chaine d’approvisionnement est marquée, ce qui a une action négative sur les marges. La situation sur ces marges est d’ailleurs la pire observée depuis le début des statistiques relevés par cette étude depuis 2007. L’ISM manufacturier indique la même chose : l’indice des prix payés aux fournisseurs s’envole à 86 (+4 points en un mois +40 points -100% de hausse- en un an !)

La Fed continue à parler d’inflation mesurée et de promettre d’utiliser des outils pour combattre cette inflation. On se demande à ce stade si son seul outil n’est pas de cacher justement cette inflation !

Après avoir laminé le revenu des épargnants, écarté les plus pauvres de l’accès à la propriété, augmenté les inégalités entre les 10% plus riches et les 90% plus pauvres, la Fed s’apprête donc à matraquer davantage encore les plus pauvres avec une inflation qu’elle ne veut pas mesurer !

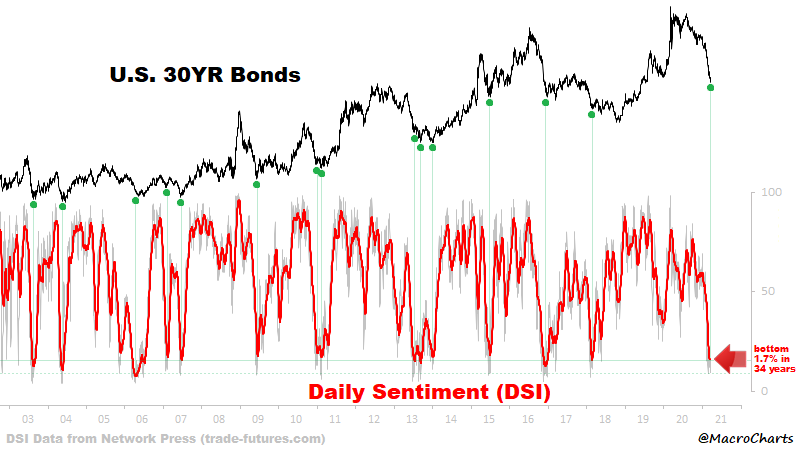

Cette hausse brutale et bientôt incontrôlée de l’inflation a eu des conséquences sur le marché obligataire : à quoi bon détenir un produit dont le rendement est inférieur au coût engendré par cette inflation généralisée ? Le sentiment sur le 30 ans américain s’effondre à ses niveaux de 2016, le marché obligataire est déprimé.

Notons toutefois qu’à chaque bas de cet indicateur on a assisté par le passé à un arrêt de l’hémorragie. Si l’histoire se répète, les taux devraient donc calmer leur hausse à court terme.

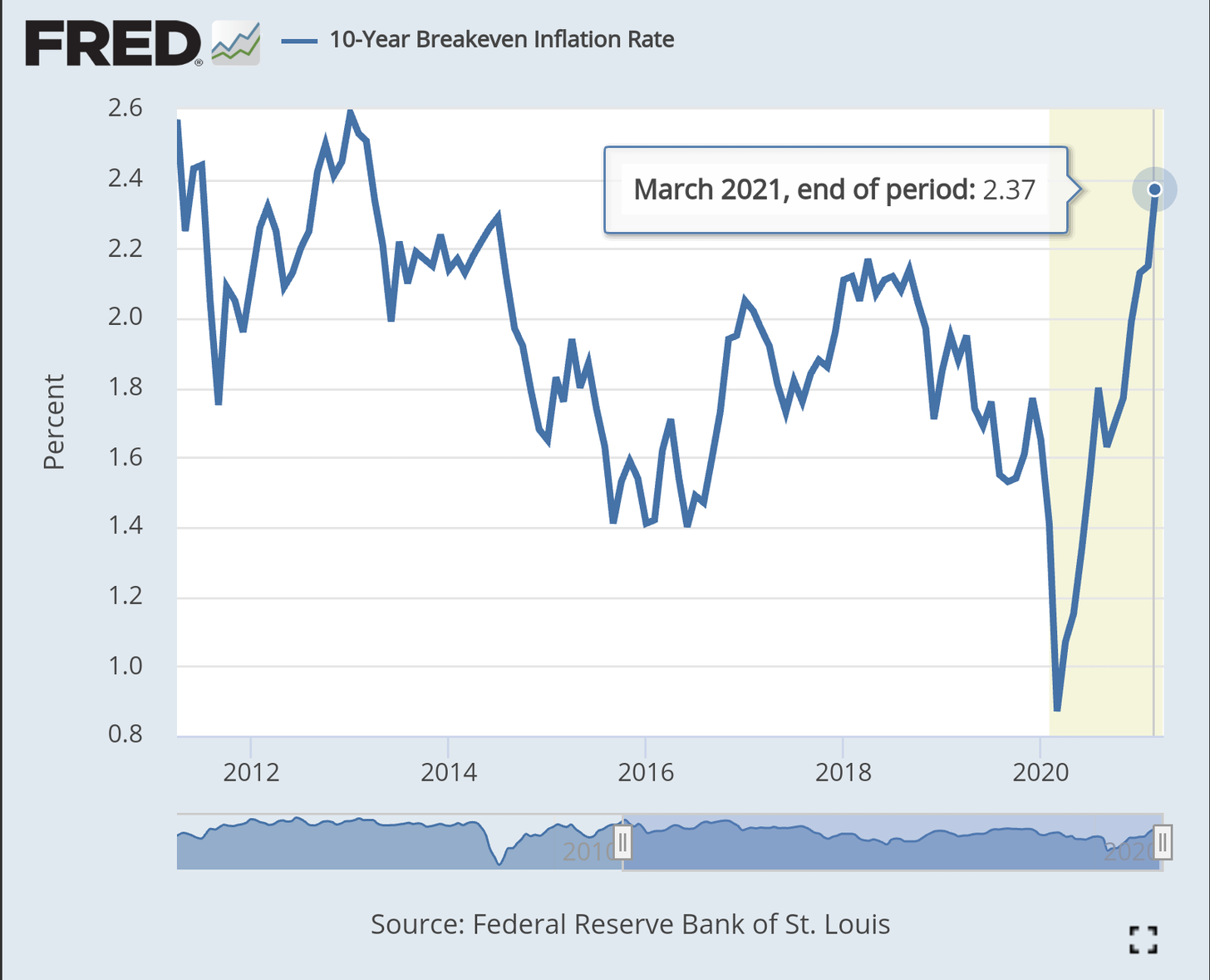

Les prévisions d’inflation continuent leur ascension vertigineuse, le taux d’inflation attendu à 10 ans est passé de 0.8% à 2.4% en à peine quelques mois…

L'or a tout naturellement repris son mouvement de hausse dans un tel contexte, après son plus mauvais premier trimestre depuis 1982. L’or reprend des couleurs lorsque les taux réels repartent à la hausse comme c’est le cas cette semaine.

Et cette reprise se déroule à un moment où le marché “papier” de l’or arrive à un creux.

Le nombre total de contrats ouverts sur le COMEX est à un plus bas depuis mai 2019. La dernière fois qu’on a atteint ces niveaux, l’or a démarré un nouveau cycle de hausse, dans un mouvement de respiration classique du marché des futures.

Sur le marché physique, l’or redevient très attractif en Inde, où les importations ont explosé de +471% en mars à un record historique de 160 tonnes.

Mais c’est en Europe que l’or est techniquement le plus attractif : les taux réels à 10 ans repartent à la baisse en Allemagne :

Si le redémarrage économique semble se préciser aux États-Unis et au Royaume Uni, la situation est vraiment différente sur le vieux continent.

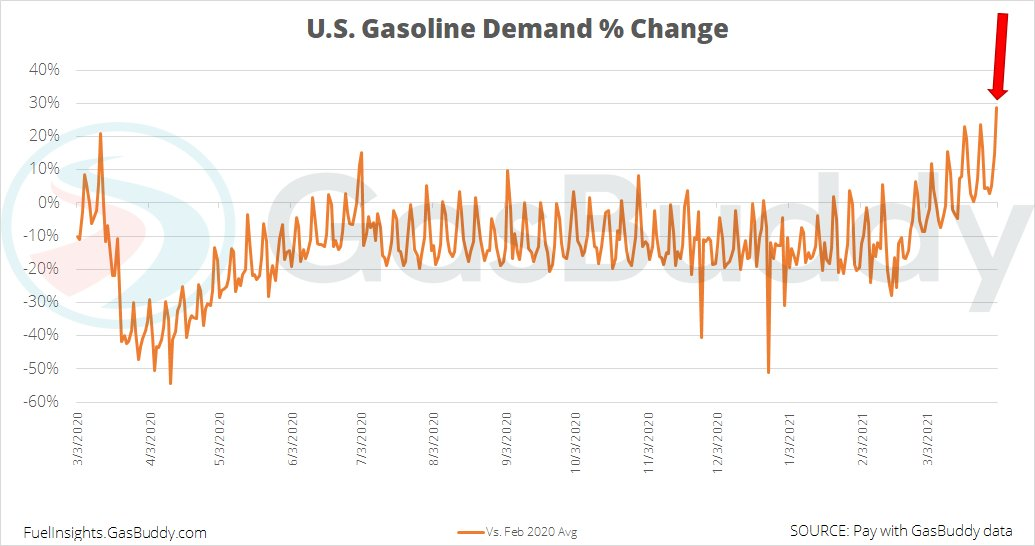

Regardons outre-Atlantique : la demande d’essence est un indicateur très suivi, il indique les premiers signes d’une reprise effective aux États-Unis :

Outre-Manche, l’indice PMI au Royaume Uni est en très forte hausse à 58.9, son niveau le plus haut depuis 10 ans. L’optimisme des chefs d’entreprise est à un plus haut de 7 ans et les embauches du secteur manufacturier augmentent à un rythme jamais vu depuis 2014.

Mais chez nous, en Europe, la situation est bien différente.

Le chiffre des ventes de détail en Allemagne est encore fortement négatif et indique que le vieux continent patauge toujours dans une profonde récession :

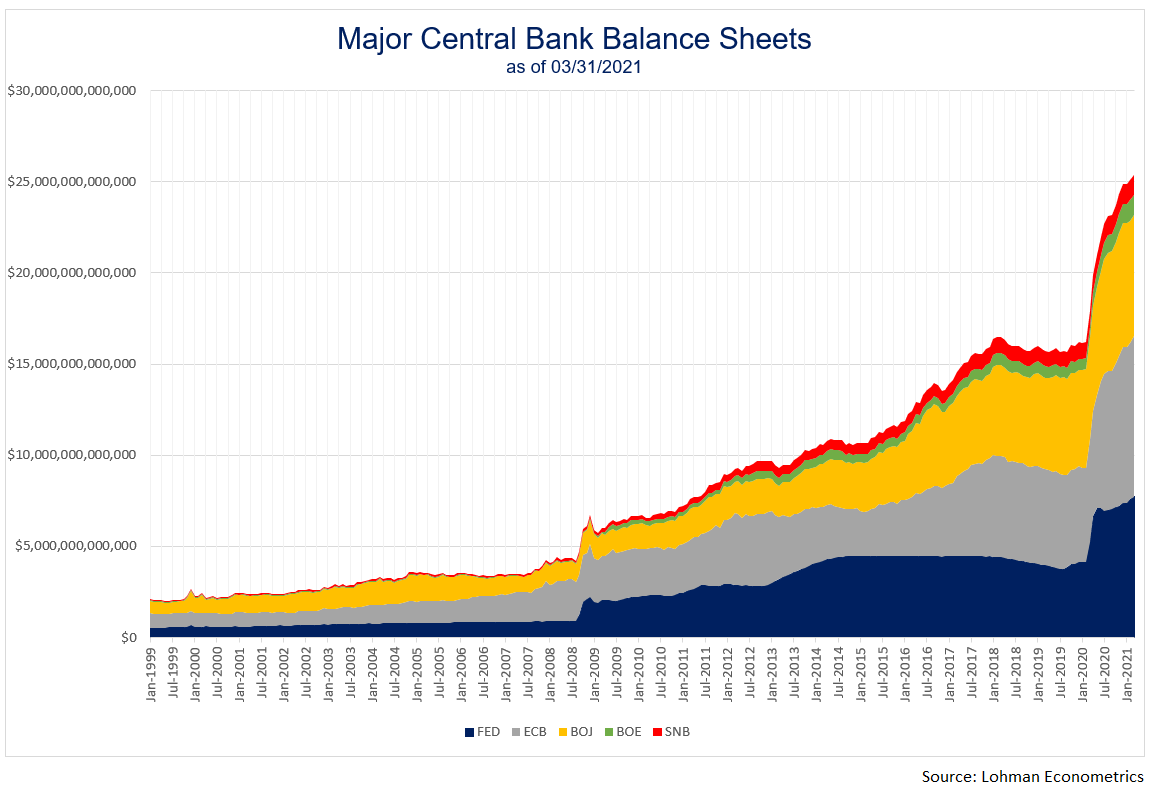

L’effort de politique monétaire de la banque centrale est pourtant aussi important que celui de la Fed et de la BoE, les bilans augmentent de manière coordonnée…

Le bilan de la BCE représente déjà plus de 75% du PIB européen, le décalage de la reprise va sans doute obliger la BCE à accroître encore ses interventions cette année. La BCE va devoir encore augmenter ses réserves… à un moment où son bilan est déjà largement dans le rouge…

Dans ces conditions, l’or devient un placement de plus en plus attractif, encore plus en Europe.

Comme nous le pressentions dans notre précédent bulletin, l’or est reparti à la hausse ces derniers jours. Graphiquement, l’or a bien rebondi sur sa ligne EMA 100 en formant un marteau haussier qui invalide la résolution à la baisse du triangle détectée la semaine dernière. Le MACD commence à s’infléchir et les haussiers ont désormais besoin d’un signal fort à court terme pour confirmer la nouvelle jambe de hausse qui donnerait un premier objectif de cours vers $1800, au niveau du “fameux” support de l’anse de la tasse que nous avons longuement évoqué dans ces bulletins.

Rappelons que cette très longue confirmation haussière nécessite un véritable breakout de cette “anse” pour démarrer le véritable bull market de l’or. Nous avons déjà eu un faux signal en ce début d’année, le véritable départ de la hausse ne se fera que lorsque ce breakout long terme de cette anse sera effectif.

Les minières ont aussi changé de configuration graphiquement ce dernier mois.

Leur dernier bas s’est effectué suivant une divergence haussière, ce qui n’était pas le cas en février. Pour l’illustrer, regardons l’indice GDXJ (qui n’a plus rien d’un indicateur “junior” - mais qui est plutôt représentatif des minières dans leur ensemble désormais)

Le signal d’achat que nous avons utilisé et que j’ai relevé pour mes abonnés nous a offert en plus un beau volume, c’est d’ailleurs le plus haut depuis septembre dernier sur cet indice.

Si l’on regarde mes renforcements de la fin du mois dernier, on observe déjà une surperformance dans ce rebond des valeurs que j’ai choisies par rapport à cet indice GDXJ.

Les minières sont en tout cas encore largement hors projecteur et il convient à ce stade de rester très humble, ce secteur m’a trop souvent donné par le passé de faux espoirs de rebonds et même avec une situation aussi survendue et des prix aussi ridicules, il y a encore beaucoup de chemin pour regagner la confiance des investisseurs dans ce secteur… la route est encore longue pour y parvenir après une décennie catastrophique en termes de performances boursières pour la plupart des compagnies minières.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.