Tout semble s’accélérer cette semaine.

Sur le front de l’inflation, les derniers chiffres de l’indice des prix payés par les producteurs (PPI) ressort à plus de 10%. Un record depuis 1981.

Même si le CPI (index qui sert de référence à la Fed) est en hausse moins marquée, de 5.3% (progression annuelle “ajustée”), les prix dans certains segments de l’économie continuent leur ascension vertigineuse.

Ces hausses de prix provoquent de véritables rushs sur les commandes, qui s’ajoutent aux problèmes logistiques engendrés par la crise sanitaire.

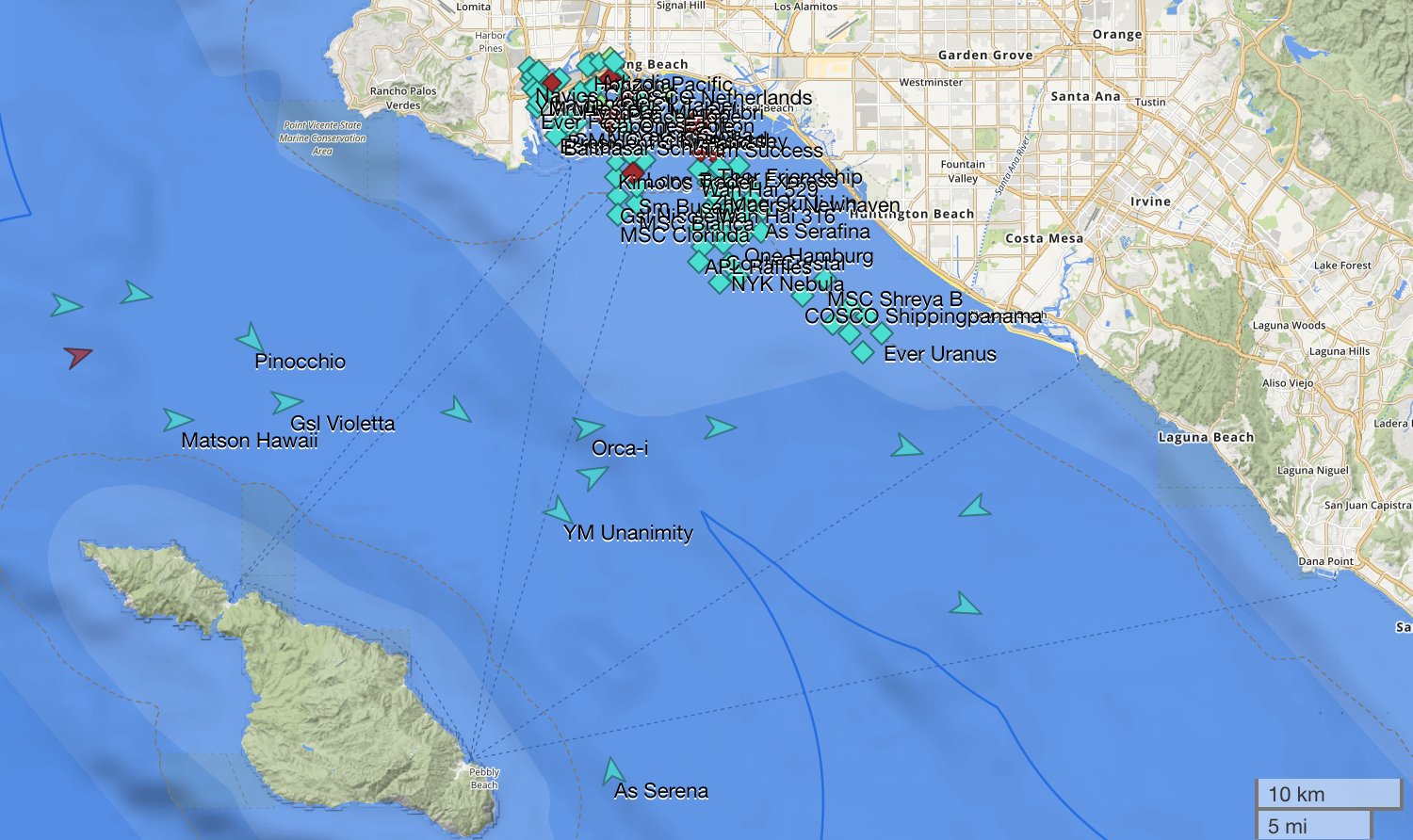

Nous arrivons logiquement à la phase suivante de l’inflation, beaucoup plus visible : la phase de pénurie. La chaîne d’approvisionnement est en train d’être complètement chamboulée. Les effets se ressentent tout particulièrement dans le secteur du transport maritime, où la hausse des prix est exponentielle, et où les phénomènes d’engorgement sont à des niveaux jamais observés. Voici, par exemple, une image du port de Long Beach en Californie qui montre une file d’attente de plus de 50 cargos en attente de déchargement…

En raison de l'impossibilité de décharger les cargaisons à temps, il y a de grandes chances que les cadeaux de Noël de nombreux Américains restent coincés dans l’un de ces navires. Il n’existe aucune solution matérielle pour débloquer cette situation à court terme.

La plupart des observateurs du secteur logistique pensent que cette situation de blocage de l’ensemble de la chaîne de production aura des répercutions bien au-delà de 2022, réduisant d’autant plus les espoirs d’une inflation transitoire. La pénurie sur certains équipements s’installe et ce ne sera pas sans conséquence sur le niveau des prix.

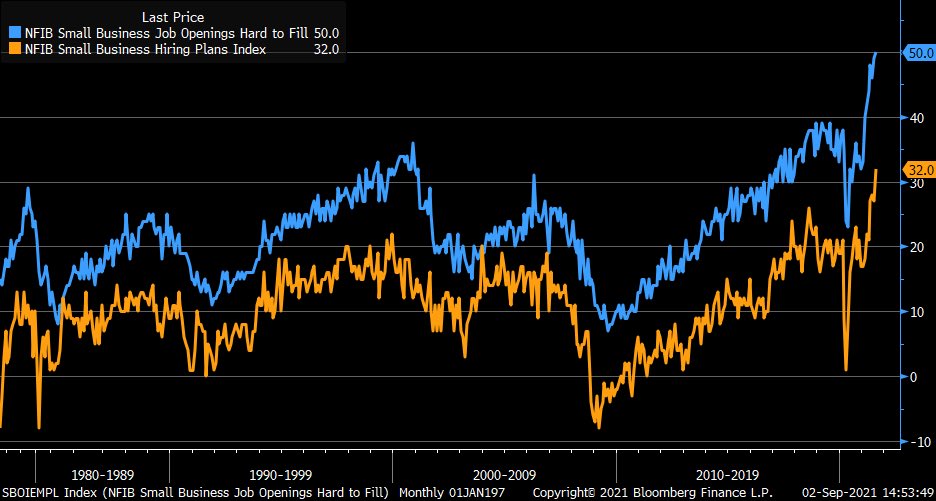

Aux États-Unis, l’inflation se propage désormais au niveau des salaires. Les petites entreprises ont de plus en plus de mal à recruter.

La mondialisation, qui était auparavant un facteur très déflationniste sur le niveau des salaires, a aujourd’hui un violent effet boomerang. Les perturbations sur la chaîne de production mondiale amplifient l’inflation et pèsent sur la hausse des salaires, car les entreprises doivent trouver des solutions locales en urgence.

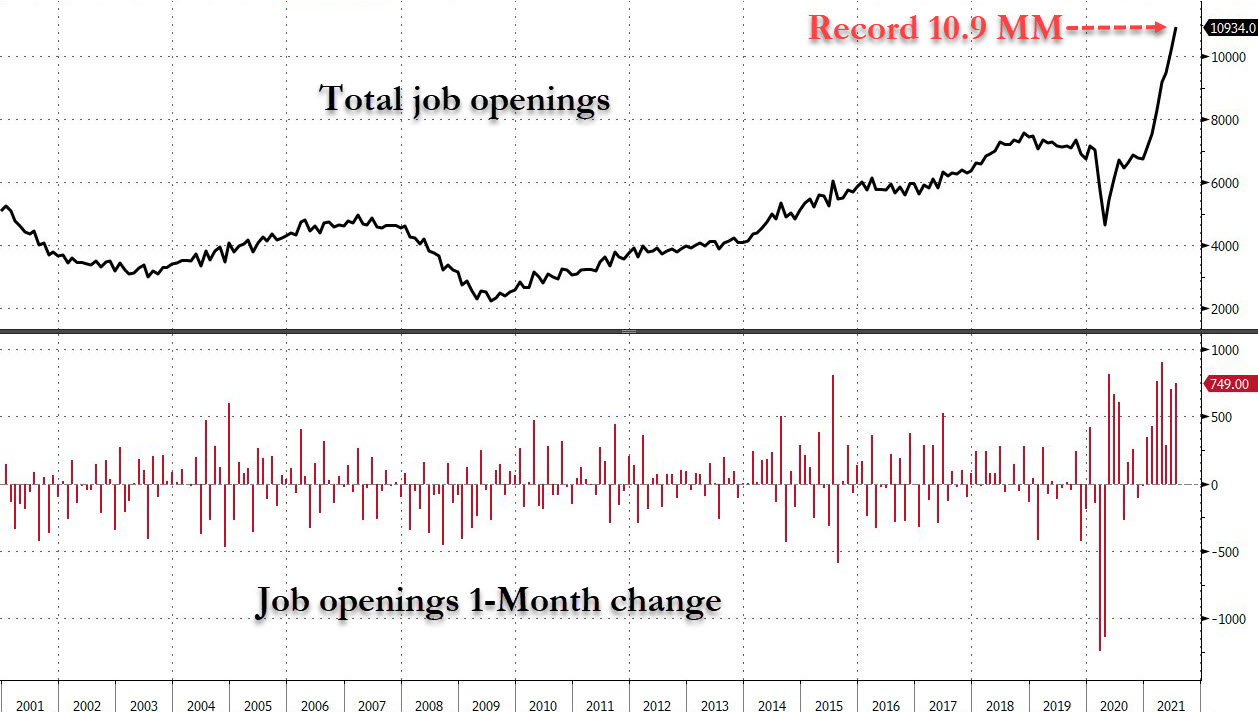

Les offres d’emplois aux États-Unis atteignent des records :

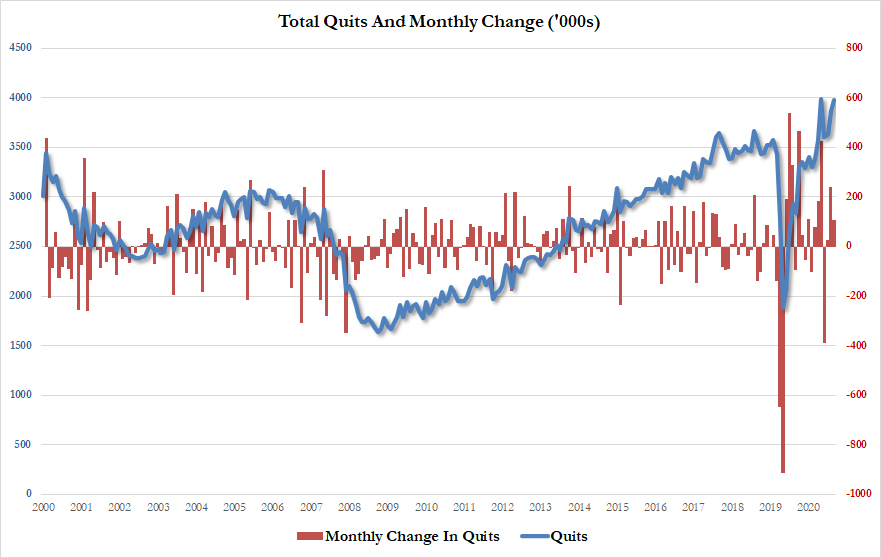

Dans le même temps, il y a aussi un record de démissions :

Dans ces circonstances, la pression sur le niveau des salaires n’est pas près de s’arrêter.

La violence de ce choc inflationniste va se ressentir cet automne sur les prix à la consommation. Les entreprises n’auront pas d’autre choix que de reporter la hausse vertigineuse des coûts qu’elles ressentent sur le consommateur.

Les perturbations sur la chaîne de production commencent à se ressentir en Europe, où les entreprises limitent leur production dans à peu près tous les secteurs industriels :

En Europe, il y a un élément d’inquiétude supplémentaire.

Cette semaine, ce sont les coûts de l'énergie qui ont défrayé la chronique.

Les prix du gaz naturel ont quadruplé en quelques mois (en hausse de +60% depuis début août !).

Les prix de l’électricité ont plus que doublé en Europe, en à peine six mois :

Au Royaume-Uni, le phénomène est encore plus spectaculaire :

Cette hausse vertigineuse et subite des prix de l'énergie ne sera pas sans conséquence sur l’activité industrielle en Europe au cours des prochains mois.

Parallèlement à cette hausse des prix des énergies fossiles, la pénurie sur certaines matières premières a un impact très fort sur les coûts de fabrication des sources d’énergies alternatives.

C’est le cas en particulier de la filière des panneaux solaires, comme le décrit cet article de Oilprice.com. Le prix de construction d’un panneau solaire est déjà en hausse de près de 20%, principalement en raison de pénuries de poly silicium et d’argent métal.

Cette baisse des stocks mondiaux d’argent métal se ressent également sur les stocks du Comex : les quantités éligibles du marché des futures sont désormais inférieures à 100 millions d’onces ; près d’un tiers des stocks du Comex ont été dilapidés depuis le début du Silver Short Squeeze en février dernier.

Il n’y a pas de pénurie d’argent. Il y a pénurie d’argent à un prix aussi bas.

Cyrille Jubert explique dans un récent billet toute la problématique actuelle de ce marché très spécial.

Les tensions sur la demande sont très importantes, mais dans le cas de l’argent métal, c’est surtout l’offre qui pose problème.

Les manipulations sur les cours de l'argent lors des 15 dernières années ont tellement déprimé le secteur que cela a profondément chamboulé l’investissement en nouvelles explorations. Dans cette industrie, les cycles sont très lents, il faut plus de dix ans pour démarrer un projet minier et nous payons aujourd’hui la dépression et le manque d’investissement des années 2010-2020 dans le secteur des exploratrices.

Pour ceux qui doutent encore de l’influence des manipulations de prix, cet article de Bloomberg rappelle combien il est facile pour une grande institution financière d’influer sur le cours des métaux précieux. La technique utilisée jusqu’en 2015 était principalement le “spoofing”, qui consiste à émettre un ordre massif avant de le retirer à la dernière seconde pour provoquer des fortes variations (le plus souvent à la baisse) des prix des futures. Avec l’abondance de liquidités à la disposition de ces institutions, il est très facile de manipuler un marché “papier” aussi étroit. Ces petits jeux ont enrichi de nombreux traders, mais ils ont contribué aussi à faire fuir un nombre considérable d’investisseurs dans un secteur qui manque aujourd’hui profondément de capitaux. Le déficit de l’offre que nous connaissons est avant tout la conséquence de ce fonctionnement néfaste du marché des futures. Nous payons aujourd’hui le manque d’investissement d’hier, parce que les marchés n’ont pas joué le rôle qu’ils devaient pour l’investissement d’une industrie entière. Les responsables de la pénurie à venir sont ceux qui ont laissé les marchés se transformer en casino pour ces larges institutions, en les détournant de leur rôle initial qui était dédié aux industries minières. La reconstruction de la filière d’exploration dont nous avons aujourd’hui tant besoin va désormais se faire à des coûts bien plus importants. Le prix de la transition énergétique vers les énergies renouvelables, très consommatrice de métaux, en sera d’autant plus élevé.

L’argent métal est important sur le plan industriel, mais c’est aussi un métal qui a une valeur monétaire intrinsèque.

C’est pour cette raison que le cours de l'argent est très sensible à la hausse des prix de l’or.

Étonnamment, l’or est resté à des niveaux assez hauts malgré l’envolée des marchés actions et l’euphorie associée de cet été.

Les dernières données publiées par le Comex montrent qu’un spéculateur non commercial (ce n’est pas une banque) a pris une position longue de plus de 4 millions d’onces ces dernières semaines et profite de chaque reflux sur les cours de l’or pour augmenter sa position. Ted Butler suppose qu'il s’agit de John Paulson, le milliardaire américain qui avait su “flairer” la débâcle des prêts immobiliers “pourris” à l’origine de la crise financière de 2008. C’est probablement ces achats récurrents qui permettent à l’or de s’accrocher à sa tendance haussière, malgré la forte correction du 10 août dernier.

Chaque baisse sur le marché des futures est rachetée désormais de manière agressive.

Reste à voir si cette position longue inédite va aboutir à des demandes de livraison physique… ce qui, si l'on tient compte du niveau actuel de la demande sur le marché physique, engendrerait probablement des problèmes globaux d’approvisionnement d’or physique. Les prochaines semaines seront, à coup sûr, scrutées avec attention sur le Comex.

Cet été, les sociétés minières se sont enfoncées à des niveaux encore plus dévalorisés par rapport au cours des métaux. Le seul frémissement notable nous vient de la Chine où, de manière inexpliquée, les sociétés minières se sont envolées en deux jours de plus de 10% en moyenne.

Contrairement aux minières canadiennes, les minières chinoises sont essentiellement détenues par les insiders. Pourquoi ont-ils acheté massivement en début de semaine ?

Est-ce une protection contre la tempête Evergrande qui s’annonce ? (pour rappel, Evergrande est l’institution financière chinoise qui est sur le point de faire faillite, laissant une ardoise de plusieurs centaines de milliards d’obligations dans le secteur immobilier).

Ou est-ce que ces achats sur les minières chinoises annoncent une réforme monétaire chinoise de grande ampleur ?

En tout cas, si nous regardons dans le passé, ces impulsions haussières sur le secteur minier chinois sont annonciatrices d’une contagion aux autres minières dans le monde. Généralement, cela commence par le marché australien, et on l’a déjà vu, les majors comme Newcrest ont déjà bien rebondi ce début de semaine.

L’actualité des métaux précieux et des compagnies minières risque en tout cas d’être très animée d’ici la fin de cette année.

Source originale: RechercheBay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.